備忘録その1

東アジアの金融協力の行方

−チェンマイ・イニシアティブのマルチ化を巡る交渉を中心に−

(本編)

2015/11/19

1.CMIマルチ化をめぐる日中間交渉の最終局面

写真撮影:山下加代

篠原尚之教授

2007年から2年間、財務官を務め、G7・G8、G20、ASEAN+3などのプロセスに財務大臣代理として参画した。財務省退官後、2010年から15年まで、国際通貨基金(IMF)の副専務理事として、加盟国の経済サーベイランス、IMFの資金基盤や融資制度の強化などの諸課題に携わった。

2009年4月11日、タイ・パタヤで開催が予定されていたASEAN+3(日中韓)首脳会合と東アジアサミットは、当時のタイ・アピシット政権に対するタクシン派の大規模デモによって会場が包囲されたため、各国首脳は既にパタヤ入りしていたものの、会合は直前に中止されてしまった。しかし、日中韓首脳の宿泊先は会場から若干離れたところにあり、日中、日韓、日中韓の首脳会合は何とか開催することができた。

日中首脳会談の直前、中国側から外務省に、首脳会合本体のあと、少人数で非公式に話し合いをしたいとの申し出があった。私(財務官)は、佐々江外務審議官とともに麻生総理の部屋を訪ね、これまでのCMIのマルチ化にかかる交渉過程を簡単に説明するとともに、中国は、日中の拠出額(投票シェア)を同額にしたいと恐らく提案してくるであろうと申し上げた。総理からの質問に答え、私からは、同額になるのは止むを得ないだろうが、今日返事をする必要はない旨を申し上げた。後述するように、これまでの日中の事務ベースでは、互いに相手を上回るシェア獲得が必要だとの主張を繰り返してきていた。事務ベースの長い交渉の中で、いずれ中国側からこの種の提案があることは分かっていたが、私は不覚にも、直接首脳会合でこの提案を持ち出すとは想定していなかった。

この少人数会合には、両首脳のほか、先方から財政部長と外交部長、当方から外務審議官と私が陪席した。まず、温首相から、「これから話すことは私たち二人で決めなければいけない。日本の経済力や科学技術の力は分かっている。日本も、中国のこれまでの努力や巨額の外貨準備のことも理解してくれると思う。CMIには日中とも貢献していきたい。そこで、中国(含む香港)と日本で同額ずつ、シェア32〜33%で貢献してはどうか。」といった内容の話があった。麻生総理は、「マルチ化に当たって一番貢献してきたのは日本であり、今後も貢献していく必要がある。現下の経済危機からの脱却にあたり、アジア経済の成長以外これを埋める地域はない。CMIの資金増額の必要性に同意する。中国が更なる貢献をしたいという認識は理解する。日中の比率については、これまでの経緯もあるので、今後検討したうえで返事する。」という趣旨の返答をされた。

この会合を受け、私とリ・ヨン中国財政部副部長との間で、主要点の最終確認作業を行った。ASEAN+3のメンバーではない香港のステータスをどうするか、日中韓合計でシェア80%との合意が既にある中で韓国のシェアをどうするかなどの問題であった。また、日中が同額になることに対して、日本国内の世論がどう反応するかについても、内部で議論を行った。

2009年4月29日、麻生総理は中国を公式訪問し、北京の人民大会堂で、日中首脳会談が開催された。首脳会合では日中間の様々な懸案につき話し合いが行われたが、その本体会合のあと、パタヤの際と同様、会議場を移し、両首脳による少人数会合が再び行われた。

会合の冒頭、麻生総理から、CMIのマルチ化に際する各国の貢献額について、政府内にも慎重論があるなか、日中戦略的互恵関係を重視する考えから、パタヤでの中国提案に同意する旨を発言した。これに対し、温首相は、日本側の積極的な対応を評価したいと述べ、5月3日のASEAN+3財務大臣会合でマルチ化合意について公表できるよう、他国との調整にお互い協力していくこととなった。なお、会合では、東シナ海資源開発や食の安全(ギョウザ)問題を引き合いに、両国の相手国に対する国民感情の悪化を改善することの重要性などについて、率直な議論がなされていた。

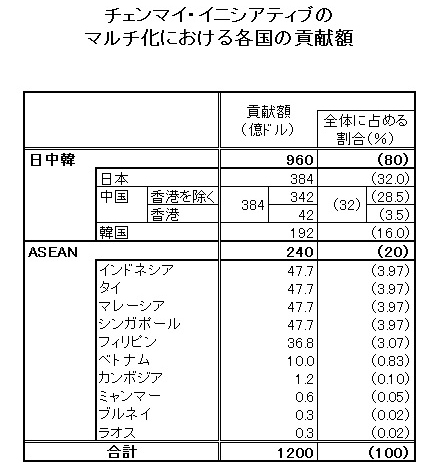

2009年5月3日、インドネシア・バリ島において、アジア開発銀行総会に先立ち、一連の財務大臣会合が行われた。まず、与謝野財務大臣の議長のもと、中国のシェ財政部長と韓国のユン企画財政部長官が参加する日中韓財務大臣会議が開催され、残された課題であった韓国の貢献額もセットされた。日本と中国が384億ドル(中国のうち42億ドルは香港)、韓国が192億ドルで、2:2:1の比率となった。午後にはASEAN+3財務大臣会議が開催され、CMIのマルチ化の主要事項(各国の貢献額や借り入れ限度額、意思決定の方法など)について合意することができた。また、CMIMの下で、ASEAN+3各国経済のサーベイランス(経済状況の監視)強化のため、独立したサーベイランス・ユニットを出来るだけ早期に設立することで合意した。

その後、各国で国内手続きが行われ、2009年末までには各国の署名が完了、2010年3月にCMIMは発効した。なお、サーベイランス・ユニットについては、2011年4月、AMRO(ASEAN+3マクロ経済リサーチオフィス)としてシンガポールに設立された。

2.CMI前夜—−アジア通貨基金(AMF)構想

東アジアの金融協力の枠組みを語る場合、「アジア通貨基金(AMF)構想」から始める必要があろう。このアジア通貨基金(AMF)構想とは、いわばIMF(国際通貨基金)のアジア地域版を作ろうというものであり、1997年のタイ通貨危機後に日本の財務省が内々域内国に提唱したが、わずか一ヶ月余りで頓挫した構想である。東アジア域内の国々が相互に協力して緊急時に支援しあう枠組みをつくろうとの発想はそれ以前からあった。私が財務省のIMF担当の課長(国際機構課長)としていた1996年後半には、黒田財政金融所長の音頭で、国際通貨研究所の篠原氏らと小さなチームを作り、アジア通貨基金の私案を作る作業を内々行った。その時は、私案を政府外の人から提案してもらい、各国にじっくり議論を広げていくことを想定していたが、そもそも米国抜きの枠組みを作ることへの慎重論があり、お蔵入りとなった。東アジア太平洋中央銀行総裁会議(EMEAP)でも、メンバーの構造調整プログラムを支援する融資制度のための取り決めの必要性が議論されていた。

1997年7月2日、タイ当局の必死のバーツ防衛策は市場の圧力に破れ、対ドル固定相場制を断念し、バーツの暴落が始まる。タイ当局は当初日本に対し支援を要請するも効奏せず、7月29日にはIMFに支援を正式に要請、8月5日にはIMFプログラムの内容につき基本合意に達した。これを受け、8月11日に、東京でタイ支援国会合が開かれた。日本は、IMFと同額の40億ドルの支援を発表、ASEANの主要国や韓国、オーストラリア、中国(後日発表)、および世銀・アジ銀と合わせ、支援総額は172億ドルに達し、当初IMFが必要としていた支援額140億ドルを大幅に上回った。

このタイ支援国会合は、記憶に残る盛り上がった会合となった。インドネシア、マレーシア等のアジア諸国は、支援額を発表する際に、これは東アジア諸国の連帯(solidarity)のためであると力強く表明していたのが今でも記憶に残っている。盛り上がった大きな背景には、米国が支援を発表できなかったということもある。米国は、1994年のメキシコ危機の際、当初400億ドルの支援につき議会承認を求めたが、これを拒絶され、議会承認の必要ない為替安定化基金(Exchange Stabilization Fund—日本の外貨準備に相当)から200億ドルの支援を行った。その結果として、米国議会は政府に勝手に支援することを制限する議決(いわゆるダマト条項)を行い、当時米国当局はその制約下にあった。もちろん、タイという東アジアの一角で起こった金融危機は、メキシコの危機とは比較にならず、また韓国、インドネシア、ロシアなどにも波及していくであろうという認識もなかったであろうと思われる。

こうした会合の勢いを買って、アジア域内各国へのアジア通貨基金(AMF)構想の根回しが榊原財務官を中心に始まった。ASEAN諸国や韓国は概ね賛同したが、オーストラリアは距離を置き、中国は態度を明確にしなかった。その中で、萱の外に置かれた米国はこの構想に強く反対し、関係国へも圧力をかけた。米国抜きの枠組みへの拒否反応は強かった。米国の表向きの反対理由は、地域ファンドができるとアジア以外の国(欧米)からの支援のインセンティブが弱まること、地域だけで支援プログラムを作るとコンディショナリティー(貸付の条件)が緩くなり、規律の喪失(モラル・ハザード)に陥りやすいこと(投資家がプログラムを信用しなくなる)、欧米中心に運営されているIMFのラスト・リゾートとしての機能を損なう(重複する)こと、などであったと思われる。

AMF構想の根回しは拙速であった。基金の概要は、①IMF(国際通貨基金)を補完する役割を有する独立した常設機関(独自の事務局を持つ)であり、②通貨危機を未然に防止するため普段から域内サーベイランスを行い、③通貨危機が生じ、IMFの支援だけで不十分な場合、域内各国がIMFを補完する形で支援する、というものであったが、構想の具体的内容が提示されることはなく、特にIMFを補完するものだという性格は、当時の議論では十分に強調されていなかった(理解されなかった)ように記憶している。このIMFとの関係という点は、その後のCMIやそのマルチ化のデザインを考える上で、常に重要なポイントの一つとなった。

本構想は、日米の蔵相代理レベルでの議論のほか、9月18日のタイでのASEM蔵相会議や20日の香港でのG7蔵相会議等の際に根回しが行われたが、9月21日に非公式に開かれたAMF構想参加10カ国蔵相代理会議をもって攻防が終わるという僅か一ヶ月余りの短期戦であった。この会合でも、オブザーバーとして参加を要求した米国は強く反対を表明、オーストラリア・香港は賛否を表明せず、中国は発言をしなかった。数年後、私が中国当局の幹部に経緯を質したところ、彼は、「中国は反対したわけではない。内部で検討中だったのであり、時間があれば賛成した可能性はあった。」としていた。真偽のほどは定かでないが、中国の場合国務院という存在があり、新しい方針を出すにはかなりの時間がかかることは事実である。この点は、その後の様々な中国との交渉においても、感じられた点である。

なお、蛇足であるが、米国は、この会合では、AMF構想について反対するとともに、米国を入れた域内のサーベイランスの仕組みを作ることを提案した。これが、日本、米国、オーストラリア、ASEAN諸国など(代理レベル)による「通貨・金融の安定に向けたアジア地域協力強化のための新フレームワーク」となり、第一回は1997年11月にマニラで開かれた(いわゆる「マニラ・フレームワーク」)が、様々な会議の重複が目立つようになり、2004年には、所期の目的を達成したとして終了した。

AMFが断念された後、日本は、マルチの枠組みでなく、バイ(二国間)の支援に重点を移していく。1998年10月に発表された「新宮沢構想」であり、アジア諸国の経済回復のための中長期の資金支援(輸銀融資や円借款)と短期の資金需要が生じた場合の備えという二本柱の支援スキームであった。この支援スキームは、二国間資金支援が中心であったが、翌年発表された新宮沢構想第二ステージでは、民間資金活用により重点が置かれ、アジアの債券市場の育成を通じ、域外からの短期資金への依存を減らし、域内貯蓄を域内投資に活用すること等を日本が支援する方向が示された。これが、後に、ASEAN+3財務大臣会合プロセスにおけるアジア債券市場イニシアティブ(ABMI)に結びついていくこととなる。

3.チェンマイ・イニシアティブ(CMI)の誕生

ASEAN+3(日中韓)という枠組み自体は、アジア通貨危機勃発直後の1997年11月に、クアラルンプールで開催されたASEAN首脳会合に日中韓の首脳が招かれたことから始まる。1999年11月マニラで開催された第3回ASEAN+3首脳会議において、通貨・金融分野での東アジアにおける自助・支援メカニズムの強化の必要性が合意されたことから、CMIは動き出した。

これを受けて、2000年5月にチェンマイで開催されたASEAN+3蔵相会議(第2回)において、「チェンマイ・イニシアティブ」(CMI)の枠組みが合意された。CMIとは、対外支払いの困難に陥った国に対して、外貨準備を使って短期的な外貨資金(ドル)融通を行う二国間の通貨スワップ取極のネットワークであり、①ASEANスワップ網(ASA)の拡大と、②ASEAN各国と日中韓それぞれとの二国間通貨スワップ取り決めのネットワークの構築、という二つで構成された。ASEANスワップ網(ASA)とは、ASEAN5カ国の間で米ドルと自国通貨を交換することにより、緊急時に米ドルを融通しあうメカニズムであり、1977年に設立された。1970年から80年代にかけ何回か発動された例もあったが、1997年から98年のアジア通貨危機という資本収支型の危機では、規模が極めて小さいこともあり発動されなかった。脚注1

一方、日中韓とASEAN諸国とのスワップ取極めの二国間交渉は順次進み、2003年末までには、当初想定されたASEAN5カ国と日中韓の間で、合計16本のスワップ取極めが結ばれた。

このチェンマイ・イニシアティブ(CMI)の特徴について、いくつか述べてみる。

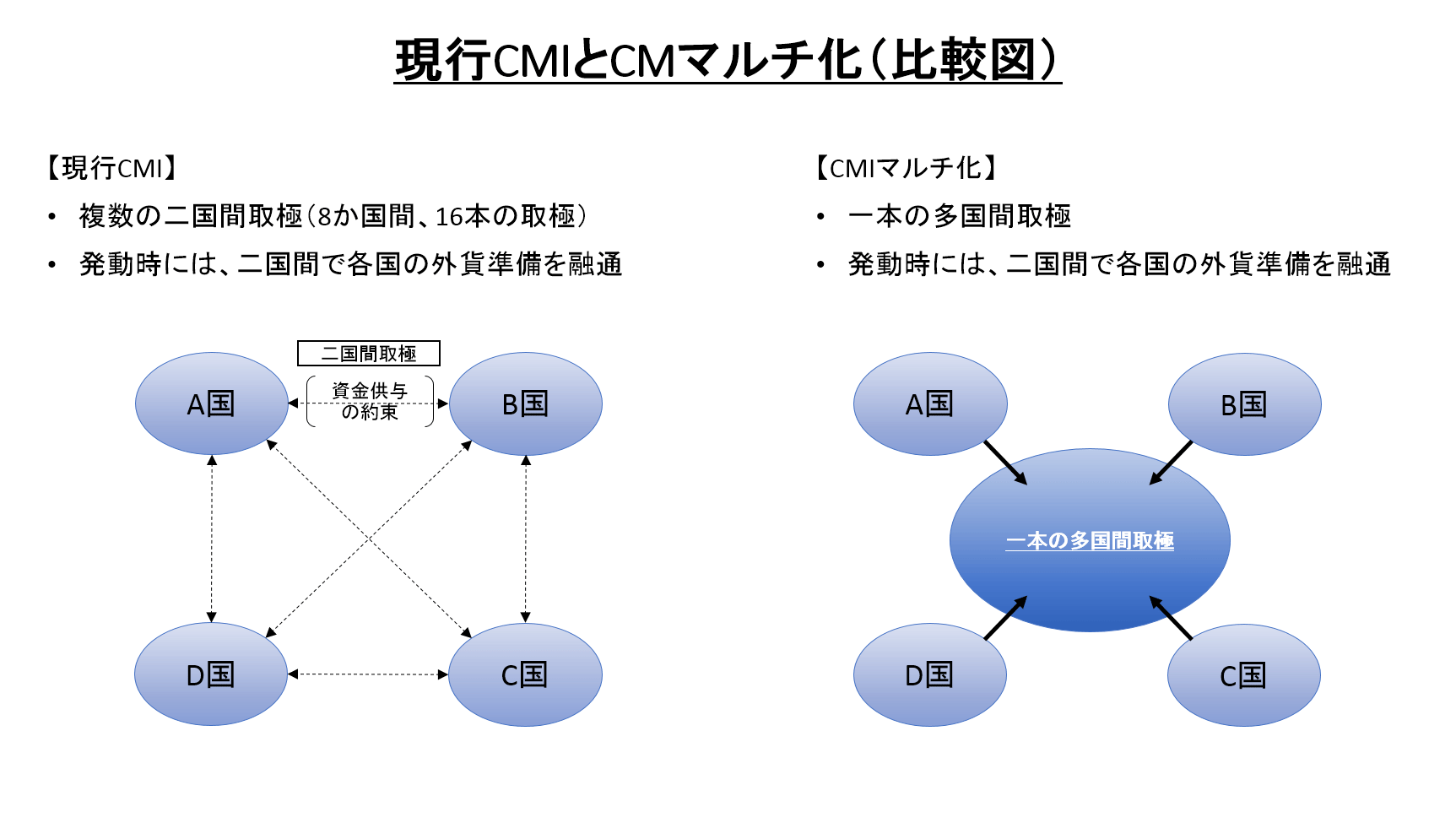

第1は、CMIは、あくまでも二国間の取極であり、その規模や使用する通貨も二国間の交渉で決められるという、弾力的なアレンジメントであった。CMIは、日中韓とASEAN5の8カ国の間で、計16本のスワップ取極が結ばれ、総額640億ドルにまでなったが、例えば、2009年2月には、リーマン・ショック後の金融混乱への対応として、日本とインドネシアとのスワップの規模を予防的に60億ドルから120億ドルに引き上げた。融通する通貨も、ほとんどの場合は米ドルであるが、日中間のように自国通貨を融通しあう形もとられた。

第2に、このスワップ網全体を管理・意思決定する主体は存在しないという点である。スワップ発動時に貸出国側で調整しあう仕組みは一応合意されていたが、スワップ発動の決定を行うのはあくまで各貸出国独自であり、貸出国がオプトアウトすることも可能で、ASEAN+3全体としてスワップ発動を決定する仕組みはなかった。

第3に、CMIでは、ASEANスワップと同様、外貨資金(ドル)をどこかにプールするという「基金」の性格は持っていなかった。すなわち、各国の持つ外貨準備を、必要なときに他国に貸してあげるという方式であり、「基金」(たとえばIMF)のように、各国が出資をし、基金に管理運営を任せるという方式は採らなかった。

最後に、既存の国際金融機関(IMF)を補完するものであるとの性格が強く打ち出され、借り入れ国がCMIを通じて資金融通を受けるには、IMFとの間でプログラムを既に合意しているか、合意が近いことが条件とされた。すなわち、CMIによる資金融通に、IMFの定めるコンディショナリティを条件付けることで、IMFとの補完性を確保した。これを「IMFリンク」と呼んでいる。しかし、CMI交渉の過程で、マレーシア等は100%のIMFリンクに強く反対し、スワップ額の10%はIMFリンクなしに融通できる仕組みとなった。この「デリンク」枠は、その後20%に拡大した。

なお、2000年5月のASEAN+3財務大臣会合では、通貨スワップ以外にも、今後の地域金融協力の方向性にかかる重要な方針が示された。 ひとつは、地域経済のサーベイランスの強化のための協力である。ASEAN+3プロセスにおいて、財務大臣会議における各国経済状況にかかる意見交換に加え、2002年から、年に2回開かれる財務大臣中銀総裁代理会議において、ADB、IMF、世銀、アセアン事務局などからの報告を交えた、域内の経済情勢に関する政策対話が実施されてきた。私自身何度も出席したが、議論の内容自体は、IMFのサーベイランス(いわゆる4条協議)に比べると、形式的で深度の浅い議論であったと言わざるを得ない。やはり、多くの国がいる中で、A国がB国の経済政策運営上の問題点を指摘するのはためらわれるのは当然のことであり、IMFのような各国からある程度独立した組織が議論を引っ張らないと、突っ込んだ議論は困難であった。こうしたことから、CMIマルチ化の一環として、2009年、独立した事務局として地域サーベイランス・ユニット(AMRO)を設立することで合意することとなる。

もうひとつは、資本フローのモニタリングについての協力である。アジア通貨危機の原因のひとつが、不安定な資本の動きにあるとの認識から、資本フローをどうやってモニターしていくかは各国の関心事であった。2000年代前半、数カ国の間では、二国間で資本フローのデータを交換しあう試みが行われたが、資本流出入の数字は、そもそも把握が容易ではなく、また各国にとって機微にわたることから、実際にはほとんど機能しなかった。

4.CMIのマルチ化(CMIM)

CMIのマルチ化とは、従来二国間ベースの通貨スワップ契約のネットワークであったCMIを、ASEAN+3の全メンバー国が参加する一本の契約に基づく仕組みとすることである。多数のメンバー国が単一の通貨スワップ取極に合意することで、通貨スワップ発動に必要な手続きが共有され、メンバー国が保有する外貨準備を危機時に迅速・円滑に融通しあうことを可能にすることを目的としていた。また、従来のCMIに参加していなかったブルネイ、カンボジア、ラオス、ミャンマー、ベトナムも加わり、ASEAN+3の全13カ国が参加するネットワークとなった。

CMIマルチ化の具体的議論が始まったのは、2005年5月のASEAN+3財務大臣会合からであった。当初は、各国の拠出額をプールして「基金」とし、アジア開銀等の信託勘定で管理してもらうという姿、すなわち「アジア通貨基金(AMF)」構想に類似のもの、も有力な案の一つとして議論された。しかし、法的手続き面での複雑さ、自国の拠出額を自国の外貨準備として引き続きカウントしたいとの意向、アジア開銀等が管理することへの抵抗(アジア開銀には米国や欧州がメンバーとして入っている)、大きな事務局を抱えることへの抵抗感などから、早い段階で断ち切れとなった。

CMIの特徴として、前段の議論で、①あくまで二国間の契約の積み重ねであること、②集中的意思決定メカニズムがないこと、③資金をプールする「基金」でないこと、④IMFを補完するものであること、を挙げたが、CMIのマルチ化は、このうち①と②の是正を図り、③は諦め、④は継続する、という形で、CMIの有効性の強化を図ろうとするものであった。

ASEAN+3各国間の事務レベルでの交渉は、4年近くに及んだ。その過程を細かく記載することは出来ないが、最終段階まで残った主な論点は、(1)意思決定方式と各国の拠出額、(2)IMFデリンク部分の取り扱い、(3)サーベイランス・ユニット、(4)香港問題、(5)借入可能額、(6)使用通貨などであった。以下では(1)を中心に振り返り、(2)及び(3)についても若干触れることとしたい。

(1)意思決定方式と各国拠出額

意思決定を集中的に行う以上、各国の発言権にウェートを付け、多数決を導入することが必要であった。マルチ化交渉当時の経済規模を比べてみると、GDP(2008年)の規模で日本と中国はほぼ同じ、購買力平価ベースのGDPで日本は中国の半分強、外貨準備高でも日本は中国の半分であった。中国は、GDP等経済力の増大を反映し、日本を上回る拠出割合となるべきと主張した。日本は、当時のCMIへの貢献額は日本が中国の倍以上であること、IMF等の国際機関への出資等も日本が中国を大幅に上回ること、これまで日本がアジア支援や金融協力で果たしてきた主導的な役割という実績を尊重すべきことなどから、中国を上回る拠出割合を主張し続けた。この間、日中間のシェア争いが激突するのを避けるため、意思決定方式を多数決ではなく、コンセンサス方式にすべきとの提案も行ったが、韓国・マレーシア等がCMIMの集団的意思決定の精神に反するとして反対した。

2009年5月のASEAN+3財務大臣会合に間に合わせるべく、永長国際局審議官や吉田地域協力課長などが中心となり、事務ベースでの議論は続いたが、なかなか出口が見つからなかった。そんな中、その前年の終わり頃から、私は中国側のカウンターパートである財政部リー副部長と二人だけで何回となく話し合った。私もリー副部長も、お互いに自国のシェアが下に来ることは国内で説明できないことを説明しあった。私自身、現在ほど日中関係は悪化している時期ではなかったものの、日本人の対中観との関係を大いに意識せざるを得なかった。また、中国の経済力の急激な増大の現実を、日本の世論全体がどこまで消化しているか、自信がなかった。

こうした時間の流れの中で、最後は日中同額で落とすしかないのであろうという雰囲気が徐々に出来ていった。私としては、今後中国の経済力がどんどん大きくなる中で、今回CMIで日中同額を合意することが、将来更なる地域協力の仕組みを作っていく際の、一つのカンヌキというかアンカーとして機能してくれるのではないかとの期待もあった。一方、中国側の意思決定プロセスは分かりにくかった。財政部だけで判断できる種類の話でないと思われたが、上層部(国務院)まで話が通っているかどうか不安であった。そのため、私は、中国側から具体的に日中同額を言い出すのを待っていた。

2009年3月21日、中国大連で、特別の日中韓財務相代理会議が開かれ、主としてCMIマルチ化のうち未決着な論点について議論した。会議での各国拠出額に関する議論は従来からの立場を繰り返したもので進展はなかったが、会議の休憩中に中国財政部のリー副部長が寄ってきて、日中同額ではどうか囁いてきた。私からは、私のレベルでは返事ができないが、日中同額の提案は高いレベルで中国側から行うこと、香港からの拠出は認めるが中国の一部としてカウントすること(すなわち中国本土は日本よりシェアが若干下がる)が大事であろう旨を伝えた。また、4月初めのロンドンG20サミットの際にも、二人で同様の会話を行った記憶がある。

その後の展開は、冒頭に記したとおりであり、日中首脳の二回に亘る非公式会談の中で決着していくこととなった。

日中以外のシェアについて簡単に触れておく。ASEANと日中韓の間の拠出額の比率は20:80とすることで事前に合意していた。日中韓では、日本は全体の32%、中国も32%(うち香港が3.5%)、韓国が16%で、4:4:2という機械的な姿となった。韓国は、当時のCMIへの貢献額と同程度を確保したいので20%のシェアが必要と強く主張していた。しかし日中間の合意を先行せざるをえず、韓国側のカウンターパートであるシン財務次官には申し訳ないことをした。韓国側に最終的に説明したのは、2009年5月ASEAN+3財務大臣会合(インドネシア・バリ)でCMIMを最終合意する直前に開かれた日中韓財務大臣会合の際となってしまった。与謝野大臣が議長を務め、機械的な拠出割合にしたという説明を行ったことで納得してもらった。実は、韓国のユン財務大臣は、私がアジア開発銀行で日本代表理事をしていた頃の韓国代表理事であり、何度も一緒にゴルフをした仲間であったことから、揉めても何とかなるのではないかという一種の甘えというか楽観論が私の中にはあった。

ASEANの20%シェアの配分については、ASEANのスモール5(低所得国)がそれぞれの外貨準備の5%分を貢献し、残りをASEANのビッグ5で均等配分するという原則でASEAN内が合意した。最終段階では、各国の外貨準備の状況を見ながら微修正が行われていた。

なお、2009年5月当時は、リーマン・ショックの影響で市場が未だ不安定になりがちな状況にあった。そこで、CMIM合意発表と同時に、日本はアジア市場安定のための日本独自の取組として、アジア諸国との「円スワップ取極」を締結していく旨発表した。これにはいくつかの背景がある。一つは、CMIMを補完するバイの取組が望まれたことである。CMIMの持つやや弾力性を欠く側面、例えば、米ドルを使用通貨とすること、マルチの枠組みゆえに、規模の増額にも各国の合意が必要であることなど、を補完したいと考えた。また、円を使用通貨とすることで、円の国際的な利用を促進する側面も期待できた。更に、中国は人民元スワップ網の拡大を各国と進めており、その目的が貿易の人民元建て決済を支えるという面が強かったにせよ、CMIMを日中同額とする上で、日本としても更に貢献しているという姿を作っておきたかった。

実は、円スワップは、平時の金融秩序維持を目的として、日銀が既にいくつかの国と締結していた。一方、通貨危機時の国際金融市場安定のための支援は、政府(外為特会)の役割であり、「円スワップ取極」はこの観点から考え出されたものであった。しかし、外為特会は、外貨準備(ドル)を保有する会計であり、そこから円スワップを出すことには、担当する国際局のなかには抵抗を感じる人もいたようである。

日本と中国がCMIMで同額の発言権を持つという点については、合意が発表された際、余り国内メディアが批判的扱いをすることはなかった。中国の経済力増大を考えるとこんなものなのかな、という雰囲気であったのだろう。私は若干懸念し過ぎていたのかも知れない。

(2)IMFデリンク部分の取り扱い

CMIMが発動され融資が行われる場合、借入国が借入可能限度に対してIMFプログラムなしで借入られる割合(デリンク割合)をどうするかという話には、二つの側面がある。

一つは、ASEAN+3諸国内での、潜在的な貸出国と借入国の立場の違いである。日中韓は、危機時にはASEAN諸国に対する貸出国の立場となることが想定されることから、貸出の健全性を重視せざるを得ない。地域内のサーベイランス(経済の相互監視)機能が十分に確立されていない状況では、IMFのお墨付きなしに国の財産を貸し出すことについては当然抵抗がある。一方、ASEAN諸国の多くは、潜在的借入国の立場であり、資金融通を受ける際の制約は小さいほうがいいのは当然である。

もう一つの側面は、アジア通貨危機におけるIMFプログラムへの苦い経験からくるIMFに対する反感(いわゆるstigma問題)である。CMIMマルチ化交渉時は、アジア通貨危機から既に10年が経過していたが、ASEAN諸国の一部(タイ、インドネシア、マレーシア等)では、依然としてこの問題は政治的にもセンシティブな問題であった。

このIMFデリンク部分は、2000年のCMI合意時に、マレーシアのマハティール首相の強い意向で導入が決められたと言われている。その後も、ASEAN諸国からは常にデリンク割合の引き上げが要望され続け、これを日本や韓国が押し戻すという経過であった。CMIマルチ化交渉に際しては、日中韓は、地域サーベイランスの強化のための事務局の設置が急務との立場を主張した。2009年のCMIM合意の際は、当時の20%のIMFデリンク割合は当面変更せず、今後のサーベイランス機能の強化の状況を見ながら、デリンク割合の引き上げを検討するということとなった。

なお、2014年、CMIMの発動可能総額が2400億ドルに倍増されたが、その際、IMFデリンク割合は、30%に引き上げられた。

(3)サーベイランス・ユニット

ある国が相手国を二国間で金融支援する際、相手国の経済政策の問題点を指摘し、支援に条件(コンディショナリティー)を付けるというのは容易ではない。仮に可能であったとしても、二国間だと経済以外の要素を考慮するなど、どうしても支援が甘くなってしまう(モラル・ハザード問題)ことは多いにある。こうなると、貸し手の側も債権保全の観点から問題であるし、借りる側にとっても、経済の持続的回復を図る上で得策でない可能性がある。また、市場(特に投資家)は、支援の仕組みが甘いとして、借入国に資金を投入したがらないであろう。

ある国が経済危機に陥った際のIMFの存在意義は、ここにある。IMFの役割は、単に金融支援をするのではなく、第三者の独立した客観的立場から、経済政策に対する冷徹なアドバイスを行い、危機からの脱出を導くことである。そして、そのためには、日頃からその国の経済情勢について把握し、当局との会話を行って(コンサルテーション)おく必要がある。もちろん、IMFが経済状況の分析や政策アドバイスを間違えることはよくあることであり、「独立した客観的立場」がどこまで維持できているか怪しい時もある。しかし、IMFの行う経済危機に陥った国に対する素早い処方箋の作成能力については、余り異論のないところであろう。

CMIMは、集中的意思決定メカニズムで合意した。しかし、将来の姿として、出来るだけIMFに頼らない姿を描くのであれば、この地域として、独自に各国経済の相互監視(サーベイランス)を行うプロセスを作り、それが市場からも一定の信頼感を得ることが大切である。

ASEAN+3各国とも、こうした要請自体には理解を示し、幾つかの試みが行われたが、ASEAN諸国の多くは、強力なサーベイランス機能ができ、自国の政策運営に注文が出ることには、必ずしも積極的ではなかった。いわば潜在的な借入国として、ある意味で当然の対応ではある。幾つかの国は、サーベイランスという言葉自体、IMFを想起させるとして嫌がった。日本は、従来から地域サーベイランスの重要性を唱えており、中国韓国も類似の立場であった。

こうした中、ASEANは、恒久的なサーベイランス・ユニットを作るまでの暫定的な仕組みとして、既存のリソース(国際機関や民間銀行の分析資料など)を使って、ASEAN+3大臣会合の下に置く専属スタッフがサーベイランス作業を行いという提案をした。これに対し、日中韓は、恒久的なユニットを早急に設置するよう強く要請した。中国はASEAN事務局からは独立した組織を作ることを希望し、韓国はユニットをソウルに誘致したいとした。

こうした議論を経て、2009年2月、タイ・プーケットでのASEAN+3財務大臣会合において、ようやく独立した地域サーベイランス・ユニットを早急に設けることで合意した。この会議では、このほか、CMIMの規模を1200億ドルとすること、サーベイランスのメカニズムが有効に機能を果たすようになれば、IMFデリンク割合を20%から引き上げることもありえることについて合意した。脚注2

AMRO(ASEAN+3 Macroeconomic Research Office)がシンガポールに設立されたのは、2011年4月である。AMRO所長は、第一代が中国のウェイ氏、第二代(現在)が日本の根本氏である。AMROの設置場所は、ASEAN諸国間の交渉に任され、当初マレーシアとタイが争ったが、痛み分けだろうか、シンガポールに落ち着いた。

これは脱線になるが、タイ中銀がAMROのために用意していたオフィスは、現在IMFが利用している。私のIMF時代、ASEAN各国は私の担当国の一部であった。2012年だったと思うが、アジア通貨危機後追い出されていたタイにIMFのオフィスを作りたいという希望と、ミャンマー等へのTAを増やしたいという要望から、タイ当局と協議を行い、地域の技術支援促進のために開設したオフィス(TAOLAM)である。

5.CMIMという地域金融協力の今後

チェンマイ・イニシアティブは、マルチ化により、東アジアで新しい金融危機が起きた時、より効果的かつ迅速に対応しうる枠組みを作った。しかし、未だ一度も実際に機能するかどうかのテストは受けていない。

2008年秋のリーマン・ショックの際には金融市場の不安定化が様々な形で現れたが、東アジアで金融支援が必要となるような危機に陥った国はなかった。これは、アジア通貨危機後の各国の様々な政策努力によるものであり、歓迎されることである。2009年にかけて、韓国とインドネシアに関しては、市場の不安定化に対応して、予防的な支援措置が取られたが、それはCMIMが発効する前の時期であり、従来型の二国間の通貨スワップの枠を拡大することにより、市場に安心感を与える(実際の発動はしない)という形をとった。こうした経験もあり、2012年、CMIMに危機予防機能(Precautionary Line)を付加することで合意した。これはIMFのPLL(Precautionary and Liquidity Line)をモデルにしたものであるが、残念ながらIMFにおいてすらPLLはうまく利用できていない。

CMIMをさらに有効なものにしていくには、何が求められているのだろうか。

(1)日中韓の連携

これまで見てきたように、ASEAN+3プロセス、そしてCMIは、アジア通貨危機を起爆剤として成長してきたものであり、その基本的性格は、日中韓が協力してASEAN諸国を支援する枠組みを作るというものであった。CMIをマルチ化まで築いてきたベースには、日中韓三か国の財務・中銀当局の様々なレベルにおける密接な連携があった。東アジアのどこかで将来金融危機が起き、CMIMというマルチのシステムで支援することが望まれるのであれば、平時から、危機対応資金の事実上の出し手となる日中韓の間で一定の信頼感を醸成し、連絡を密にしておくことが大切であり、そのための努力を継続していく必要がある。

ASEAN+3財務大臣のメカニズムでは、CMIMの他に、ABMI(アジア債券市場イニシアティブ)などのイニシアティブも進めてきた。しかし、ここ数年は、東アジアの金融協力を更に進める方向の具体的動きは出ていない。脚注3

いずれにせよ、日中韓それぞれの国が、東アジアにおける金融協力の将来の姿を見定めていく必要があるのだろう。ここで、安全保障や外交の視点に触れることはしない。しかし、例えば次にASEANのどこかで金融危機が起きた時、日中韓それぞれが従来型の二国間の支援(例えば二国間の資金融通など)で競い合っていくのか、或いは、東アジア地域の経済・金融の統合を将来の方向性として目指し、より複層的な視点から、一つのツールとしてASEAN+3のような多国間のメカニズムを更に活用する意思を持つのかは、CMIMの将来にとって基本的な課題である。

今回の欧州金融危機の勃発に際し、ユーロ圏は、ユーロ圏内の国をお互いに支援するメカニズムを持たなかったが、各国の立場の鋭い違いを粘り強く調整しながら、時間をかけて欧州安定基メカニズム(ESM)という 域内のSafety Netを構築してきた。その背景には、欧州統合は後退させられないという強い政治的意思がある。

東アジアには既にCMIMというSafety Netが存在する。有効な地域Safety Netは、各国の持つ外貨準備(第一線準備)、IMFというラスト・リゾートとともに、いわば第二線準備として、危機の伝播を予防する効果を持つ。また、アジア通貨危機の際のように、IMFの考え方と域内の考え方に違いがあるとき、IMFと意見を戦わせることができる。欧州危機の際の、ギリシャ問題にかかるIMFとECの議論のように。今後域内国が危機に見舞われたとき、域内各国がsolidarityを合言葉に密接に協力できることが、この地域Safety Netが機能する前提である。

(2)CMIMの運営−−サーベイランス機能の強化

CMIMを機能させる上で、その運営上、現時点で最も大事な課題は、サーベイランス機能の充実である。既に述べたように、危機時に迅速に対応するためには、平時から各参加国の経済状況や政策運営を綿密かつ公平に分析する能力が必要である。また、貸出の際のIMFデリンク割合を更に上げている(更には撤廃する)には、サーベイランス機能に各国当局や市場参加者が信頼感を持つレベルにまで、充実させていく必要がある。

地域サーベイランス機関であるべきAMROが進化していくためには、いくつかの課題を解決する必要がある。一つは、各国からのセンシティブな情報の提供を可能とすることである。特にASEAN諸国は、他のASEANの介入を招くようなアレンジメントを好まない傾向がある。AMROの守秘義務をどう担保するかとう問題もある。しかし、この点は有効なサーベイランスを行う上で欠かせない。

第二は、予算・スタッフ規模を更に充実する必要がある。スタッフの質も極めて大切である。欧州では、欧州委員会(EC)という巨大な組織の一部が、サーベイランスの役割を果たしている。スタッフを増やすに当たっては、現在ASEAN+3諸国に限られているスタッフ採用をもっと弾力化し、AMROが自由に適材を採用できるようにするべきである。これは、AMROの分析に独立性を与える観点からも重要であると思われる。

最後に、域内国間のピア・プレッシャーについて、各国間での理解を深める努力である。AMROがどこかの国の政策に注文をつけても、他の国が知らん顔をすれば何の効果もない。難しい課題ではあるが、時間をかけて環境作りをしていく必要がある。

また、将来の東アジアの更なる統合を意識するのであれば、現在米ドルに限られているCMIMの使用通貨を、域内の通貨(円や人民元)に拡大していくというのも一つの方策である。ASEAN+3プロセスでは、かつて「アジア通貨単位」(ACU)という概念が活発に議論されたことがある。東アジアの状況をみると、ユーロのような通貨統合を目指す動きが近い将来出てくるとは考えられないが、米ドルでない通貨をも緊急時の支援に使えるようにすることは、地域全体の安定性の視点からは、一つの考え方であろう。

(3)ブレトン・ウッズ体制との関係

「アジア通貨基金(AMF)構想」の際は、米国が強く反対し、欧州各国もこれをサポート、IMFも強い懸念を表明した。しかし、CMIが立ち上がり、IMFとの補完性がある程度確保されることが分かった時点で、米国の拒否反応はなくなっていった。マルチ化の交渉過程でも、米国等には時々進捗状況を知らせていたが、特段の反応はなかった。むしろ、最近IMFは、こうした地域のイニシアティブとの連携を深める試みを行うようになってきている。

2010年以降のギリシャ問題から始まる欧州金融危機は、地域イニシアティブの重要性を確認させた。欧州安定メカニズム(ESM)という欧州版のIMF類似機関の登場である。いまや、IMFでも、対外収支危機に対する第一線準備はその国の外貨準備であるが、第二線準備はCMIのような地域のSafety Netであり、ラスト・リゾートがIMFであるという言い方に変わってきている。ユーロ圏のある高官は、次にユーロ圏で金融危機があってもIMFは必要としないのではないかと公言するまでになっている。

世界経済の多極化は進行中であり、ブレトン・ウッズ体制など国際金融の分野でのガバナンス構造も変わっていく運命にある。地域メカニズムとして、CMIMやESMに加え、IMF等既存機関のガバナンス改革の遅れをついて、昨年BRICS development bankと同時に設立合意されたBRICSのCRA(Contingent Reserve Arrangement)は、BRICS各国間の通過スワップ協定である(協定内容はCMIに酷似している)。また、アジアインフラ投資銀行(AIIB)なども出てきている。

脚注

- 2000年11月、ASEANスワップ網(ASA)は、ASEAN10カ国に対象を拡大するとともに、スワップの規模を従来の2億ドルから10億ドルに引き上げた。

- なお、この会議に出席した末松財務大臣政務官とインドネシアのスリ財務大臣の間で、日インドネシア間の既存の二国間スワップ取極を120億ドルに倍増するなどの日本の支援が決定された。

- なお、ASEAN10カ国が入っている地域協力メカニズムとしては、ASEAN+3のほか、2005年に生まれたASEAN+6(インド、豪、NZが入る)や東アジアサミット(更に米・ロシアが入る)などがあるが、これらは主として外交的プロセスの面が強い。