長期停滞? − 世界経済の行方

2016/3/17

世界経済は、低成長時代に入っているように見える。ここ数年、世界経済の実際の成長率は、IMFやOECDの見通しを常に下回るという状況が続いており、人々の期待を裏切り続けてきた。

1938年、世界恐慌の後半期、アルビン・ハンセンという経済学者は、長期停滞(Secular Stagnation)という言葉を使い、人口増加や技術進歩のペースが遅くなってくることから、今後投資や消費が停滞し、完全雇用を達成することは長期的に難しくなるだろうと予測した。もちろん、第二次大戦後の経済ブームを考えると、彼の予想はまったく当たっていなかったことになる。

しかしここ3年ほど、サマーズ教授は、ハンセンの議論は間違いではなく、時期尚早だったのだとして、現在の経済状況を理解する上で重要な視点を提供していると唱えている。この「長期停滞論」とは、ごく簡単に言うと、貯蓄意欲が投資・消費意欲よりも強い状況が恒常化し、経済成長が停滞する(低い金利に見合った成長が達成されない)ことである。潜在成長率の低下とともに、実質金利がゼロ近傍(又はマイナス)をうろつく状況である。通常であれば、名目金利が十分に下がることによって、投資が増え貯蓄とバランスするはずなのだが、名目金利がゼロ近傍から大きく下がりにくい状況では、恒常的に貯蓄が投資を上回る状況が生じるとする。また、更なる金融緩和政策(名目金利の低下)は、将来に向けて貯蓄を確保するため逆に貯蓄率を高めたり、金融市場の規律を弱める(金融バブル発生)可能性を持つとする。

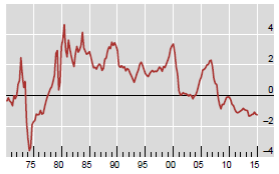

出典:BIS(国際決済銀行)

サマーズ教授は、金融政策が金利を十分に引下げることができない、又は金融バブルを生んでしまう状況下では、公共投資が有効であるとする。実質金利がゼロ(又はマイナス)であれば、それを上回るような収益を生む公共投資プロジェクトは数多く存在し、その実施はむしろ債務・GDP比率を下げることにつながると主張する。更に、金融政策が期待インフレ率を引上げられない中、財政政策は実際の需要を伴うので期待インフレ率の上昇に寄与するであろうとする。

一方、前FRB議長のベン・バーナンキは、近年の状況を世界的貯蓄過剰(Global Savings Glut)と呼び、世界的視野から貯蓄過剰の問題を捉えるべきとしている。リーマン危機前の貯蓄過剰は、アジア新興国と産油国の経常収支黒字(貯蓄過剰)によるところが大きく、ここ数年は、これらの国の経常黒字が減じてきている一方で、世界的に需要が弱い中で、ヨーロッパ諸国(特にドイツ)の経常黒字拡大が問題であるとする。バーナンキは、為替切り下げを含め、経常収支黒字を目指すような政府の政策に強く反対する。

日本の状況は、法人・家計部門の貯蓄過剰が極めて大きく、財政赤字を賄ってもあり余る(経常黒字)状況である。金融政策の実体経済への効果には限界がある。これまでの量的緩和は、円安→企業収益改善→株高をもたらしたが、実体経済やポートフォリオ・リバランスへの効果は大きくなかった。最近のマイナス金利も、予想された為替相場への効果は見られず、むしろ金融市場への副作用が心配されている。かといって、巨額にのぼる政府債務の現状などを考えると、サマーズ教授が提唱するような大幅な公共投資を日本が行うことも適切でなかろう。

必要なのは、貯蓄が投資・消費に向かう構造的手法を大胆に考えることだろう。繰り返し言われていることだが、労働市場の改革(外国人労働者の介護等への積極的導入、正規労働者を守る壁の弾力化)、企業内部留保への課税、社会保障制度の持続性回復(金持ちは年金を受け取らず、医療費は全額自分で支払い、それにより低所得者の保険料負担や国庫負担を抑制する)などが重要な課題だと思っている。

本稿は、月刊「資本市場」3月号に〔明日への話題〕として掲載された記事に若干加筆したものです。なお、コラム記事は、政策ビジョン研究センターが組織として発信する政策提言ではなく、著者個人の意見です。